Vous êtes un chef d’entreprise ou un potentiel investisseur et vous souhaitez structurer vos participations, racheter une société ou anticiper la transmission de votre patrimoine ? La création d’une holding pourrait être la solution que vous recherchez.

Qu’est-ce qu’une holding ?

Une holding est une société « classique » : il ne s’agit pas d’une forme juridique particulière. En effet, elle peut être constituée sous forme de SARL, de SAS ou de société de personnes. En revanche, sa particularité est de détenir des titres d’autres sociétés qui sont alors qualifiées de filiales.

En tant qu’investisseur ou chef d’entreprise, la création d’une holding peut répondre à trois objectifs principaux :

- Structurer ou restructurer ses participations ;

- Racheter une société ;

- Préparer la transmission de sa société

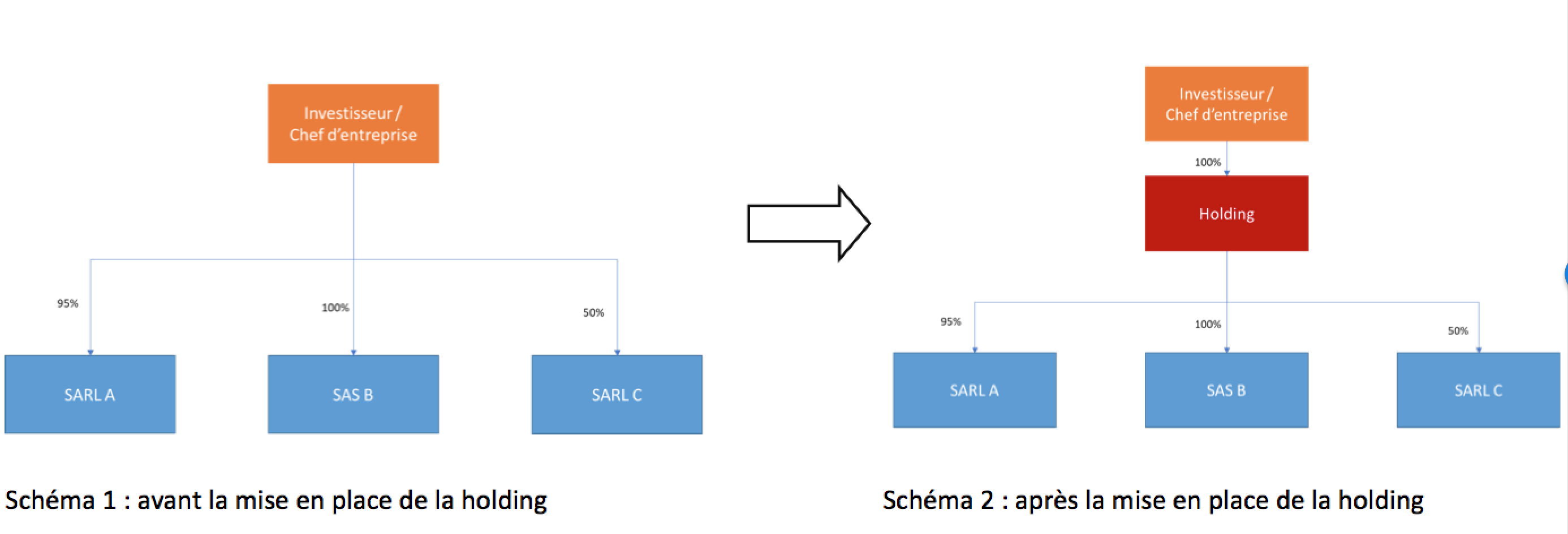

Structurer ou restructurer ses participations

Cet objectif s’adresse aux chefs d’entreprise et investisseurs qui détiennent ou ont vocation à détenir des participations au sein de plusieurs sociétés ayant une activité économique.

Sur le plan opérationnel, la création d’une holding permet de mettre en place une politique commune entre les différentes sociétés en déterminant le rôle de chaque société, en rationalisant les budgets et en mutualisant des services tels que la trésorerie, la comptabilité ou les ressources humaines au niveau de la holding. D’un point de vue fiscal, la création d’une holding est particulièrement intéressante. En effet, dans le cadre du régime fiscal dit « mère-fille », et sous réserve de remplir certaines conditions, les dividendes versés par ses filiales sont exonérés d’impôt à hauteur de 95 %.

Exemple chiffré

Prenons l’exemple d’une distribution de dividendes par la SAS B de 10.000€.

| Schéma 1 – Sans holding (option PFU) | Schéma 2 – Avec holding (taux normal de l’IS de 28%) | |

| Dividendes | 10 000 € | 10 000 € |

| Base taxable | 10 000 € | 500 € |

| Impôt sur les dividendes | 1 280 € | 140 € |

| Montant restant après impôt (hors cotisations et/ou prélèvements sociaux) | 8 720 € | 9 860 € |

Ainsi, en cas de distribution de dividendes à la holding à hauteur de 10.000€, cette dernière fera l’objet d’une imposition sur la base de 500€ (en application de la quote-part de frais et charges de 5%) soit une imposition à hauteur de 140€. En comparaison, sans l’interposition de la holding, l’imposition en matière d’impôt sur le revenu s’élèvera à 1.280€, sans tenir compte des prélèvements et cotisations sociales.

Ce régime peut être associé au régime dit d’intégration fiscale qui permet d’imposer l’ensemble du groupe au niveau de la holding, en compensant les résultats des filiales – à condition que la holding détienne au moins 95% du capital de ses filiales.

En tant qu’associé unique de la holding, l’investisseur ou le chef d’entreprise a la possibilité de garder les dividendes au niveau de la holding, s’il estime ne pas avoir besoin de ces fonds ou de se les distribuer moyennant une imposition au prélèvement forfaitaire unique de 30% (dont 12,8% au titre de l’impôt sur le revenu) ou, sur option, au barème progressif de l’impôt sur le revenu.

Exemple chiffré

| Schéma 1 – Sans holding | Schéma 2 – Avec holding | |

| Montant restant après impôt (hors cotisations et/ou prélèvements sociaux) | 8 720 € | 9 860 € |

| Imposition de la remontée des dividendes de la holding vers l’associé personne unique (option PFU) | NA | 1 262€ |

| Montant reçu par l’associé personne physique | 8 720€ | 8 598€ |

Ainsi, en cas d’interposition de la holding, le montant reçu par l’associé personne physique est 8.598€ alors que dans l’hypothèse d’une remontée directe, sans interposition, le montant reçu par ce dernier est de 8.720€. Autrement dit, l’intérêt de la holding est moindre si l’objectif final est de disposer de la trésorerie générée par l’activité des filiales. En revanche, la création d’une holding trouve tout son intérêt si ces dividendes sont ensuite réinvestis par la holding dans d’autres activités (existantes ou nouvelles).

Racheter une société

Créer une holding pour racheter une société opérationnelle est un schéma d’investissement intéressant en termes de financement et de fiscalité.

En effet, dans ce schéma, l’acquéreur crée une holding à laquelle il apporte entre 25% et 30% de la valeur de la société cible. Le solde est financé par un prêt bancaire souscrit par la holding.

A titre d’exemple, si la société cible est valorisée à 100 000 euros, l’acquéreur peut créer une holding avec un capital de 25 000 € à 30 000€ grâce à ses fonds propres. Pour le solde, la holding va souscrire elle-même un prêt à hauteur de 70 000 € – 75 000€.

Les échéances du prêt souscrit par la holding seront couvertes par la remontée des dividendes de la société cible, devenue une filiale, vers la holding. Comme expliqué ci-dessus, les dividendes versés par une filiale bénéficie d’un traitement fiscal particulièrement favorable grâce au régime mère-fille et à l’intégration fiscale. Autrement dit, l’efficacité de ce montage repose sur la capacité de la société cible à distribuer suffisamment de dividendes pour couvrir le remboursement de l’emprunt contracté.

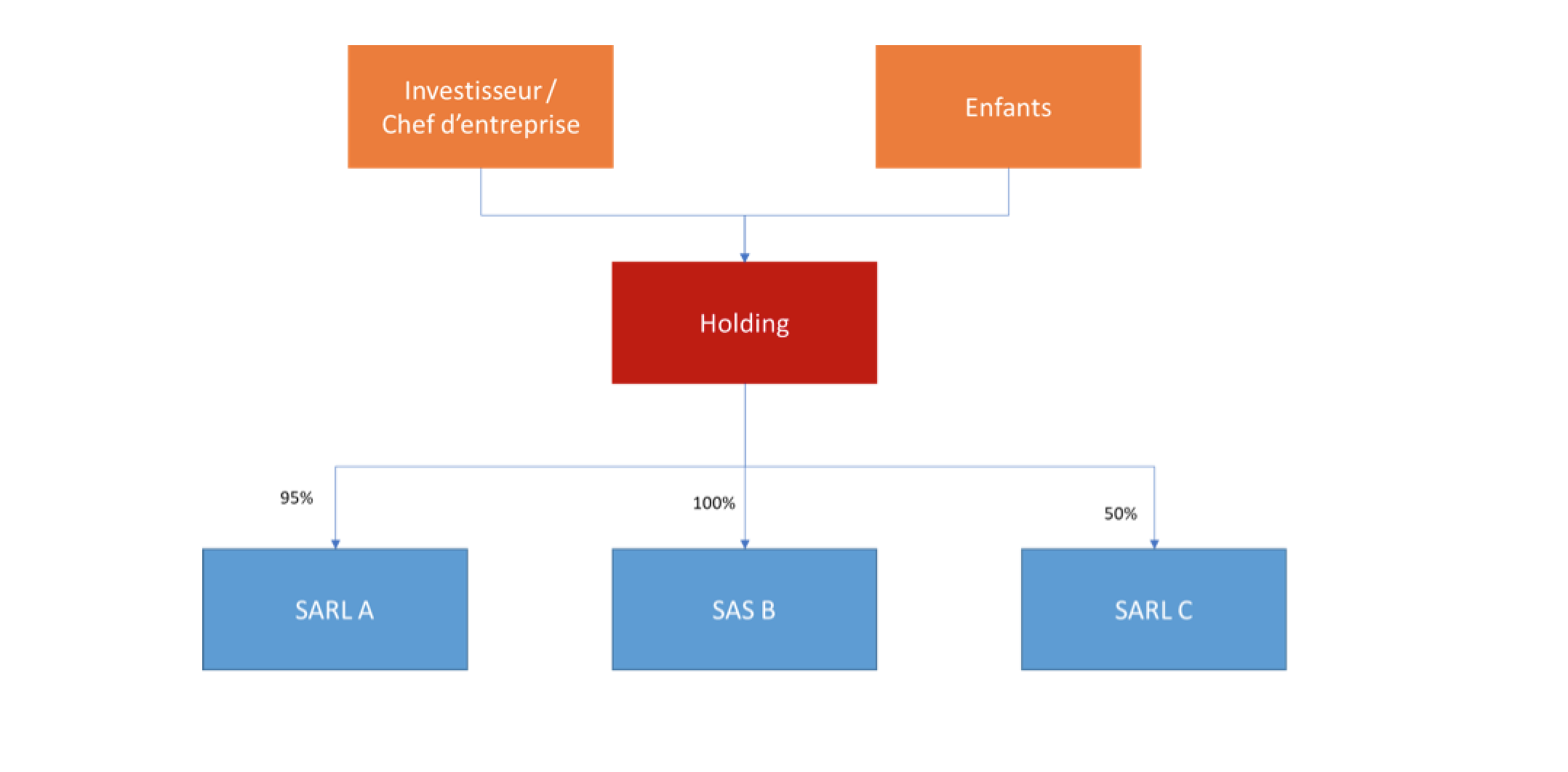

Préparer la transmission de sa société

En tant que chef d’entreprise ou investisseur, il est important d’anticiper la transmission de son patrimoine. En effet, un chef d’entreprise peut souhaiter que l’un de ses enfants reprenne la tête de son entreprise. De même, un investisseur peut envisager de transmettre le patrimoine mobilier ou immobilier qu’il aura constitué.

Dans cette optique, la holding peut s’avérer être un outil de transmission particulièrement efficace. L’un des montages fréquemment utilisés consiste à effectuer une donation-partage (avec ou sans réserve d’usufruit[1]) des titres de la holding afin d’intégrer les héritiers au capital de la holding.

Dans ce montage, la holding permet d’organiser la répartition des pouvoirs par le biais des statuts. Ainsi, par exemple, le chef d’entreprise ou l’investisseur peut garder une part minoritaire du capital de la société tout en s’octroyant un droit de veto pour maintenir son pouvoir décisionnel.

D’autre part, elle permet une transmission des titres dans un cadre fiscal favorable. En effet, une telle transmission peut bénéficier du régime fiscal de faveur « Dutreil », à savoir un abattement de 75% de la valeur des titres transmis pour le calcul des droits de donation. Il est à noter toutefois que ce régime d’exonération ne s’applique qu’aux holdings dites « animatrices » c’est-à-dire qui participent à la politique du groupe et rendent des services au groupe. La principale contrainte de ce régime résulte des engagements de conservation à prendre par les héritiers, à savoir un engagement collectif d’une durée minimale de 2 ans suivi d’un engagement individuel d’une durée minimale de 4 ans par la ou les personnes reprenant la société. Enfin, la fonction de direction doit être exercée par l’une des personnes recevant les titres en donation ou en succession.

[1] Cf. notre article sur le démembrement des parts pour comprendre le mécanisme de donation -partage avec réserve d’usufruit : https://legalprotech.fr/le-demembrement-des-parts-dune-sci-familiale/

Conclusion

La holding est un outil particulièrement intéressant pour un chef d’entreprise ou un investisseur. Ce montage présente des avantages non négligeables d’un point de vue structurel, financier et fiscal. Toutefois, la création d’une holding présente également des risques notamment sur le plan juridique, comptable et fiscal :

- La gestion de la holding et de ses filiales nécessite une expertise juridique tant au stade de la constitution de la holding qu’au niveau de sa gestion, notamment lors de la rédaction de conventions intragroupes.

- Les conditions d’application de certains régimes (mère-fille, intégration fiscale, pacte Dutreil) sont particulièrement strictes et doivent être étudiées pour éviter tout risque de remise en cause et de redressement fiscal.

- Dans certains cas, la holding devra établir des comptes consolidés et nommer des commissaires aux comptes afin qu’ils certifient ses comptes.

Le cabinet LegalProTech vous accompagne et vous propose des solutions adaptées à vos objectifs, en sécurisant les aspects juridiques et fiscaux.